宮城県内のバス・貸切バス・タクシー事業者向けに、生産性向上や経営基盤の強化に資するシステム、そしてキャッシュレス決済機器の導入費用を支援する「宮城県旅客運送事業者経営強化支援事業費補助金(令和7年度)」の公募が始まりました。物価高騰が続く一方で、運転士不足は構造的な課題として重くのしかかり、現場は頑張りだけで乗り切れる局面をとうに過ぎています。だからこそ、この制度の価値は単に「補助金が出る」ことではありません。運送事業の体質を変える投資に、行政が背中を押してくれる点にあります。本記事では、制度の骨格を押さえた上で、導入によって現場と経営にどんなメリットが出るのかを、できる限り具体的に言語化します。申請書づくりの前に、まず「何のためにやるのか」を腹落ちさせるためのブログです。

この補助金は何を目指しているのか

制度の目的は明確です。物価高騰や運転士不足といった厳しい経営環境下にある旅客運送事業者に対し、業務効率化に資するシステムやキャッシュレス決済機器の導入を支援することで、生産性を高め、経営基盤を強くし、地域交通の維持・確保につなげる。つまり、地域の足を守るために、事業者の経営体力を上げるという政策です。ここで重要なのは、生産性向上が「現場をラクにする」だけでは終わらない点です。生産性の改善は、運送事業においてはそのまま収益構造の改善、採用競争力の回復、事故リスクの低減、クレーム・返金対応の減少、管理職の疲弊防止といった複数の経営課題に連鎖します。補助金は、その“連鎖の起点”となる投資を支える仕組みです。

申請できる事業者と、対象となる取組の範囲

補助対象となるのは、宮城県内に本店を有する旅客運送事業者で、一般乗合・一般貸切・一般乗用のいずれかを営む事業者です。税の滞納がないこと、暴力団排除要件に該当しないことといった基本要件も求められます。制度としては、極めてオーソドックスで、きちんと事業を営んでいる事業者が正面から活用しやすい設計です。補助対象となる取組は、「生産性向上または経営基盤の強化に資する取組」です。ここが広く見える一方、実は申請書では差が出ます。広いからこそ、審査側は「本当に効く投資か」を見ます。導入するシステムや機器の概要資料、導入前後の業務フロー図の提出が求められているのは、まさにそのためです。単に便利そうではなく、業務がどう変わり、何が減り、何が増えるのかを説明できることが、採択に直結します。

補助率の違いが示すメッセージ

補助率は、取組の性質によって分かれています。生産性向上・経営基盤強化に資する取組は原則として2分の1以内、キャッシュレス決済機器は3分の1以内です。この違いには、政策の意思が出ています。キャッシュレスは重要ですが、単体導入だけだと便利になったで終わる危険があります。一方、運行管理、日報自動化、点呼のIT化、勤怠や売上集計の自動化などは、現場の作業時間を直接削り、管理の質を上げ、事故や法令違反の芽を摘む方向に働きます。行政としても、構造改善につながる投資を厚めに支援したいという設計になっていると読むのが自然です。

導入のメリットは「現場のラク」では終わらない

この補助金を当たりにするかどうかは、メリットをどこまで深く理解し、どこまで言語化して申請に落とし込めるかで決まります。ここでは、よくある「省人化」「業務効率化」を一段深く掘ります。

ドライバー不足に対して採用ではなく構造で対抗できる

運転士不足は、採用努力だけで解決しません。特に地方では、採用市場そのものが縮小し、採用コストだけが上がり続けます。ここで効いてくるのが、間接業務の圧縮です。運行管理、日報、点呼、各種帳票、輸送実績報告、売上集計、車検・整備管理など、運転そのもの以外の業務が薄くなれば、同じ人数でも回るようになります。つまり、デジタル投資は「人が増えない現実」に対する答えです。採用が上手くいったらラッキー、ではなく、採用が難しくても事業が回る状態をつくる。これが最大のメリットです。

管理者の仕事が軽くなり離職・事故のリスクが下がる

運行管理や管理職が疲弊すると、現場は崩れます。判断が遅れる、確認が甘くなる、伝達が抜ける。すると小さなヒヤリが増え、クレームが増え、事故リスクが上がり、結果として人が辞めます。ここが旅客運送業の怖いところです。システム導入の価値は、管理者を置き換えることではありません。管理者が「人にしかできない判断」に集中できる状態を作ることです。点呼や日報、売上や勤怠が整って出てくるだけで、管理者の精神的負荷はかなり下がります。これは、採用よりも確実に効く、離職防止策になります。

「数字が見える」ことで、価格交渉と補助金・融資が通りやすくなる

運送事業は、実は数字が見えないことが損につながりやすい業種です。路線別・時間帯別・曜日別の収支、待機や空車の割合、乗務員ごとの稼働の偏り、クレームや遅延の傾向など、把握できると打ち手が立つのに、把握できていないケースが多い。売上・利用者動向分析、ODデータ集計、混雑状況提供、車両動態管理といった取組は、単なる“現場改善”ではなく、経営の武器です。数字で説明できれば、取引先との交渉、自治体との協議、金融機関との対話、そして次の補助金申請の説得力がまるで変わります。“管理のデジタル化”は、資金調達のデジタル化でもあるという話です。

キャッシュレスは「現金が減る」以上の効果がある

キャッシュレス導入は、現金の取り扱いが減って楽になる、だけではありません。現金の誤差、集計ミス、締め作業の遅れ、返金対応の複雑化といった摩擦が減ります。摩擦が減ると、現場は静かになります。静かになると、クレーム対応の時間が減り、管理者の負荷が下がり、教育コストも下がります。さらに、キャッシュレスは利用者にとっての心理的ハードルを下げます。とくに観光客や若年層は、現金のみだと利用をためらうことがある。これは地域交通の維持という制度目的とも直結します。だからこそ、設備導入だけでなく、導入後の利用率向上や案内導線まで含めて設計できる事業者ほど、メリットが大きくなります。

「今」着手する意味がある

公募申請の締切は令和8年1月30日17時です。採択通知は2月中旬、交付申請と交付決定は2月下旬が予定されています。一方で、事業実績報告は令和9年2月26日までと、かなり長いレンジが取られています。ここに制度の狙いがあります。単発の購入で終わらせず、導入、定着、運用改善まで含めて成果を出してほしい。そのためには、申請の時点で「導入前後で何が変わるか」を描いておく必要があります。導入して終わりではなく、導入してからが本番です。

申請で差がつくポイントは「メリットの言葉を、KPIに翻訳できるか」

審査では、KPIの設定、事業効果、省人化、費用の妥当性、スケジュール、資金確保の見込みといった観点で点数化されます。ここで落ちる典型は、「便利になる」止まりの説明です。たとえば、日報の自動化なら「日報作成にかかる時間が月何時間減るのか」。勤怠なら「締め作業にかかる工数がどれだけ減るのか」。配車なら「配車から乗車までの待ち時間をどれだけ縮めるのか」。キャッシュレスなら「現金締め作業を何分短縮し、誤差対応を何件減らすのか」。こうした翻訳ができると、申請書が一気に強くなります。そして、ここが社労士としての現場感なのですが、KPIは立派である必要はありません。大切なのは、現場が腹落ちして、測れて、改善できることです。難しい数式より、現場が毎月確認できる指標のほうが、採択後の運用にも効きます。

社労士法人ブレインズとしての一言(ここが本当に大事)

補助金は資金繰りを助けます。しかし、本当の価値は、「人が増えない現実」を前提に、事業が回る構造を作れることです。運転士不足の時代に、運行や安全を守りながら、現場を疲弊させず、地域交通を維持する。そのために必要なのは、根性ではなく仕組みです。この制度は、その仕組みづくりに公的資金が入る、数少ないチャンスです。せっかく使うなら、「買うもの」ではなく「変えること」を書き切ってください。そこまで書けた申請は、採択されやすいだけでなく、採択後も確実に効きます。

補助対象経費・補助率

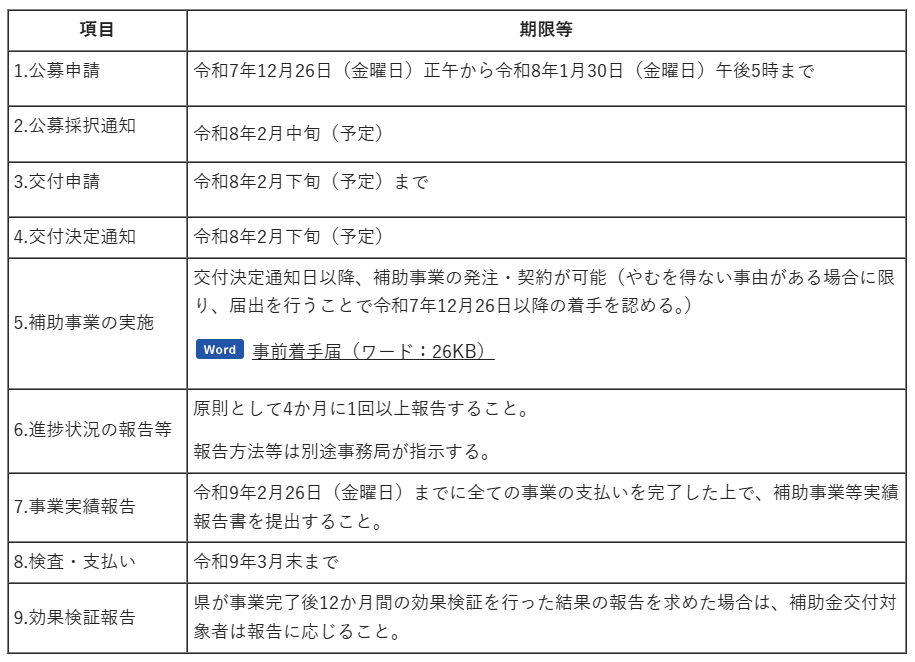

全体スケジュール

応募期間

令和7年12月26日(金曜日)正午から令和8年1月30日(金曜日)午後5時まで

申請書類

申請書及び関係書類(以下「申請書等」という。)については、公募要領別表2に示すとおり。

(1)補助事業計画書・事業費所要額調書(様式1号)(エクセル:39KB)

(2)申請対象事業(乗合・貸切・乗用)の旅客自動車運送事業の許可証の写し又は上記内容を確認できる書類

(3)県税に未納がないことを証する書類(納税証明書(税目:全ての県税)等)

(4)暴力団排除に関する誓約書(様式2号)(ワード:27KB)

(5)直近3年間の財務諸表(賃借対照表及び損益計算書)

(6)宮城運輸支局に提出した「事業概況報告書」及び「一般旅客自動車運送事業損益明細表」の写し(直近の年度)

(7)宮城運輸支局に提出した「一般旅客自動車運送事業輸送実績報告書」の写し(直近の年度)

(8)見積書(2者以上)

(9)(1者からのみ見積書を徴した場合)一者選定理由書(様式3号)(ワード:21KB)

(10)導入するシステムや機器等の概要、仕様、仕組みが分かる資料

(11)システム等の導入前後の業務フロー図

(12)債権者登録票及び通帳等の写し(様式4号)(エクセル:30KB)

(13)(該当する者のみ)消費税の仕入税額控除を行うことができない旨の理由書(様式5号)(ワード:25KB)

(14)その他知事が必要と認める書類

その他

(1)締切日時までに申請書等一式のデータを提出すること。

(2)応募は別表1に掲げる1メニューにつき1回までとする。

(3)申請書等を提出しようとする者は、当該補助金に係る消費税及び地方消費税仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と地方税法(昭和25年法律第226号)の規定による仕入れに係る地方消費税額として控除できる部分の金額の合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請すること。ただし、申請時において当該補助金に係る消費税及び地方消費税仕入控除税額が明らかでない場合は、この限りではない。

(4)申請書等提出後の内容変更については原則として認めない。

(5)事業実施の意思又は実施見込みがなくなった場合は速やかに取下げを行うこと。取下げはLoGoフォーム上で実施するため、事務局へ直接連絡し指示を受けること。

(6)補助要綱及び公募要領を熟読の上、応募すること。

問合せ先