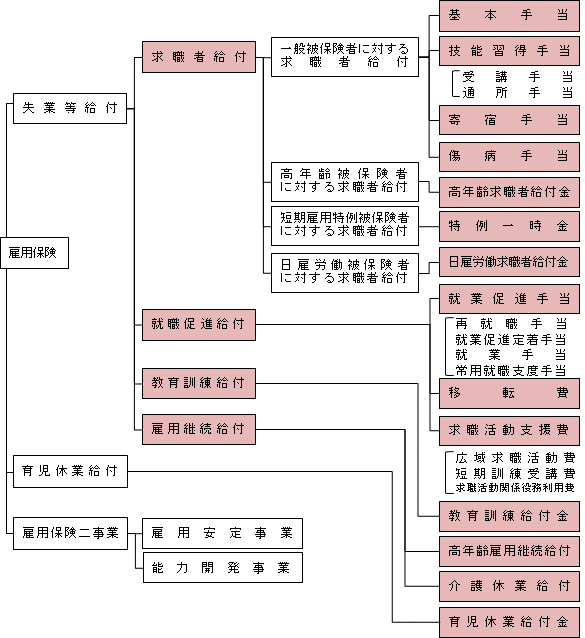

2026年2月26日、厚生労働省は2026年度の雇用保険料率を1.45%から1.35%へ引き下げることを決定しました。引き下げは2025年度に続き2年連続となり、2026年4月1日から適用されます。今回の見直しは、雇用情勢の改善に伴い雇用保険財政の積立金が増加していることを背景として行われたものです。労働政策審議会の分科会においても、料率引き下げはおおむね妥当と判断されています。雇用保険料率は、「失業等給付」「育児休業給付」「二事業」の3区分で構成されていますが、このうち失業等給付に係る保険料率が0.7%から0.6%へ引き下げとなります。失業等給付部分は労使折半で負担する仕組みであるため、企業負担・労働者負担の双方が軽減されることになります。一方で、育児休業給付の保険料率(0.4%)については据え置きとされ、また雇用調整助成金等の財源となる二事業(0.35%・企業のみ負担)についても変更はありません。労働者負担の具体例として、月収30万円の場合の雇用保険料は月1,650円から1,500円へ減少し、150円の負担軽減となります。減少幅は限定的ではあるものの、料率変更に伴う給与計算上の対応は必要となります。

2026年4月支給分から料率変更に対応

改定後の雇用保険料率は、2026年4月1日以降に支払われる賃金に適用されます。したがって、給与計算においては2026年4月支給給与から新料率による控除を行う必要があります。給与計算実務では、給与ソフトの料率設定変更、控除額の確認、給与明細への反映など、通常の年度替わりと同様の対応が求められます。賞与についても、支給日が4月1日以降であれば新料率が適用されるため、賞与計算時の料率確認も必要となります。また、雇用保険料率は事業の種類により異なるため、一般の事業のほか、農林水産業や建設業などに該当する場合には、自社の適用区分に基づいた料率設定を行う必要があります。今回の見直しは基本料率の変更であり、事業区分の取扱いや徴収方法そのものに変更はありません。さらに、年度途中での料率変更ではなく4月からの適用となるため、3月以前に支払われる賃金については旧料率が適用されます。賃金締日や支給日との関係を踏まえ、適用時期の誤りが生じないよう確認が必要です。雇用保険料率の変更は毎年必ず行われるものではないため、給与計算担当者や実務担当者においては、例年どおりの設定のままとならないよう注意が求められます。