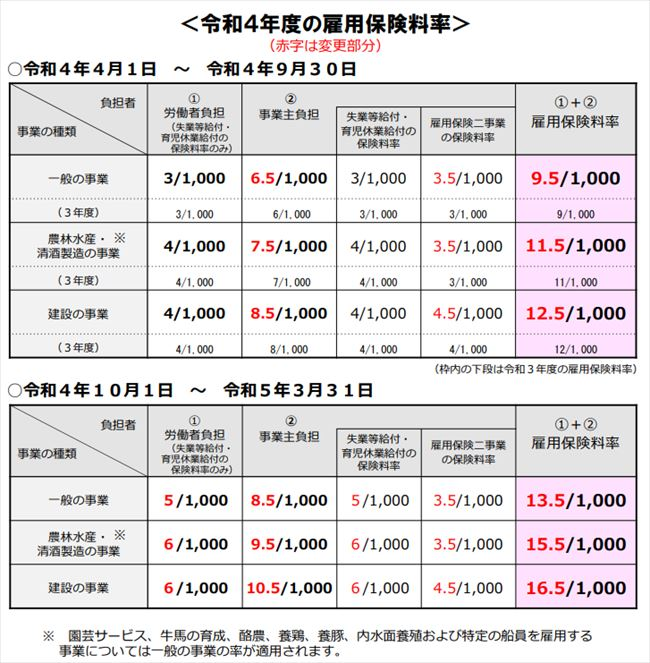

令和4年度の雇用保険料変更は、令和4年4月1日から令和4年9月30日までの期間と、令和4年10月1日から令和5年3月31日までの期間と2段階で変更があります。

令和4年4月1日~9月30日までの雇用保険料率については、事業主負担分のみが引き上げになり、労働者負担分は令和3年度と変更はありません。

給与計算において従業員から控除する雇用保険料が変更になるのは令和4年10月1日~令和5年3月31日までの分となります。

では、いつの給与支払分から新規雇用保険料率を変更すればいいでしょうか

賃金締切日を基準にして変更

具体的には「10月1日以降に最初に到来する締め日により支給される給与」を基準にして変更することになります。

- 当月締当月支払いの場合

締日:10月20日 支払日:10月31日の場合

※賃金締日が10月1日以降なので、10月31日支払給与より、新しい雇用保険料率で計算します。 - 末日締翌月支払いの場合

締日:9月30日 支払日:10月25日

※賃金締日が9月中なので、10月25日支払の給与は従前の雇用保険料率で計算し、11月25日支払給与より、新しい雇用保険料率で計算します。

上記のように、賃金締日が10月1日前後にあるかにより、雇用保険料率を変更源泉徴収する時期が決まります。

くれぐれも賃金支払日で判断しないように気を付けて下さい。