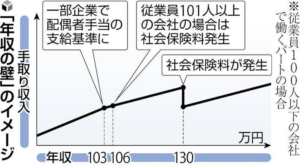

年収130万円超も「一時的なら連続2年まで扶養可能」

政府はいわゆる「年収の壁」をめぐり、年収が130万円を超えた場合に一時的な増収であれば、連続して2年までは扶養にとどまれるようにする方向で検討を進めています。「年収の壁」は、一定の年収を超えると配偶者の扶養を外れ、社会保険料の負担が生じて手取りが減るもので、パートで働く人の就労時間の抑制を招くことなどから人手不足の要因とも指摘されています。政府は、このうち厚生年金などが適用されていない事業所で働く人が、配偶者の扶養を外れてみずから国民年金や国民健康保険の保険料を支払うようになる「130万円の壁」について、一時的な増収であれば連続して2年までは扶養にとどまれるようにする方向で検討を進めています。現在の運用でも一時的な増収であれば、直ちに扶養から外すことはせずに総合的に判断することになっていますが、「2年まで」と期間を明示することで、扶養にとどまりやすくし、就労時間の抑制を防ぐのがねらいです。具体的な運用では事業主側が一時的な増収と証明し、健康保険組合などが判断することになります。さらに政府は厚生年金などが適用される事業所で働く人が扶養を外れる「106万円の壁」についても、手取りが減らない水準まで賃上げや労働時間の延長を行う企業に対し、従業員1人当たり最大で50万円を助成する方針で、こうした対策を盛り込んだ支援パッケージを近く公表することにしています。年収130万円超も「一時的なら連続2年まで扶養に」で検討 政府 | NHK | 厚生労働省

社会保険にかかるいわゆる「年収の壁」については、3号被保険者制度の改正を含めて議論しなければならないと考えています。実際に2023年6月には労働組合の中央組織の「連合」が、国民年金保険料の納付義務のない専業主婦(夫)の第3号被保険者制度の廃止を含む検討をしていることが大きな話題となりました。

3号被保険者とは

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。保険料は、配偶者が加入している厚生年金や共済組合が一括して負担しますので、個別に納める必要はありません。第3号被保険者に該当する場合は、事業主に届け出る必要があります。第3号被保険者|日本年金機構 (nenkin.go.jp)

第3号被保険者制度は1985年からで導入された制度で、それ以前は会社員の夫がいる妻も任意で年金保険料を払って国民年金に加入していました。当時は約7割の主婦が国民年金に加入しており、3割は加入していなかった為、将来的に無年金状態になることが予想されました。このような背景で導入された3号被保険者制度ではありますが、あれから約40年。専業主婦の割合は激減し、女性ダイバーシティや男女平等の時代となりました。今後の社会保険にかかる財政を考慮しても3号被保険者制度は明らかに時代にマッチしない制度ではないかと感じています。とはいえ、政府はすべてについて後手後手で、面倒な事を先送りにしているようにしか感じません。(3号廃止!!なんて言ったら主婦層からの票は確実に落ちますからね)

今後も「年収の壁」については目を離せない議論となりますので、新しい情報が出ましたら都度配信していきます。

法改正や労務管理の最新情報は仙台の社労士 社会保険労務士法人ブレインズのホームページからご確認下さい。まずはホームページの「お気に入り登録」または「ブックマーク」をお願い致します。