令和7年11月19日に公布された所得税法施行令の改正により、交通用具で通勤する従業員に支給する通勤手当の非課税限度額が引き上げられました。一見すると従業員にとってメリットの大きい制度に見えますが、その適用時期が「4月1日まで遡る」という点が企業の実務に大きな影響を与えています。特に年末調整の時期と重なったことで、企業の給与計算担当者はかつてない負担を抱えることになります。今回の改正がなぜこのような形になったのか、そして現場で何が起きるのかを、実務に精通した社労士の視点で解説します。

通勤手当の非課税限度額が改正された内容と4月に遡るという特殊な適用

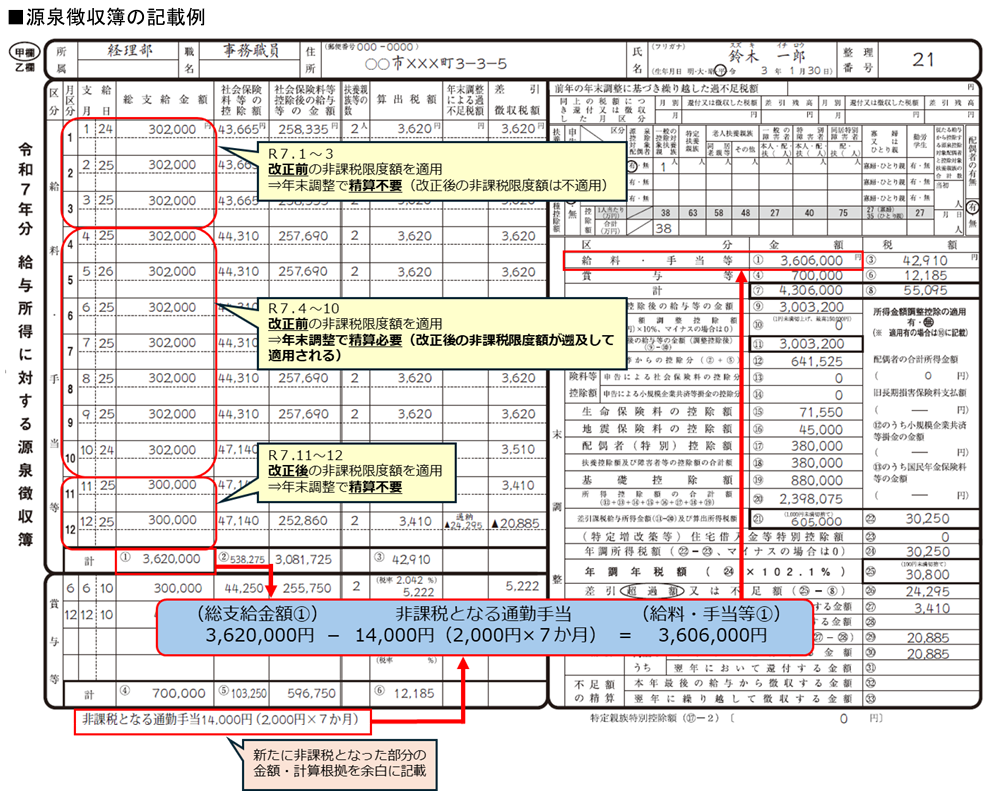

今回の改正は、マイカー通勤やバイク通勤などの「交通用具による通勤手当」について非課税限度額を引き上げるもので、物価上昇が続く中で従業員の負担を軽減する趣旨があります。しかし、施行日が11月20日であるにもかかわらず、適用されるのは4月1日以後に支払われるべき通勤手当です。これは、すでに支給された過去の給与にも影響が生じるということを意味し、企業は過去にさかのぼって支給記録を確認し、課税・非課税の再判定を行う必要があります。支給済みの通勤手当が改正前の非課税額を超えて課税処理されていた場合、本来は非課税にできた部分について年末調整で修正を行わなければなりません。給与台帳の見直しや源泉徴収簿の修正など、多くの作業が年末に集中するため、担当者は大きな負担を強いられます。

なぜ4月に遡及するのか

年度区切りという行政内部の論理が背景にある

今回4月に遡る理由として最も大きいのは、行政側の「年度区切り」という考え方がそのまま制度に反映されたという点です。行政は、税制や社会保障制度を年度単位で整理したがる傾向があり、制度の整合性をそろえるために4月を起点にしたいという意図があります。しかし、給与計算は毎月動く実務であり、年度単位の整理を優先した結果、その影響が企業現場にそのまま降りかかる形になっています。

公布が遅すぎるという致命的な問題

さらに問題を大きくしているのは、今回の公布が施行日前日の11月19日であったことです。準備期間がほぼゼロであるため、給与計算ソフトの改修が間に合わない企業も多く、担当者は手作業での修正を余儀なくされます。制度は年度単位で整理したい一方、その準備に必要な期間が提供されていないという矛盾が露呈しています。

最も繁忙な年末調整シーズンに重ねてくる不親切なタイミング

年末調整は、扶養控除や保険料控除、住宅ローン控除など多くの確認作業を要し、年間で最も忙しい時期です。そこに「通勤手当の遡及適用による再計算」が追加されることは、現場の混乱を避けられないことを意味します。制度自体の趣旨は良くても、こうした運用方法は担当者の負荷を増やし、制度への不信感すら生みかねません。

遡及適用が企業にもたらす実務上の影響

今回の遡及適用により、企業は4月以降の支給記録をすべて洗い直し、改正後の非課税限度額と照らし合わせて課税か非課税かを再判定する必要があります。その結果、源泉徴収簿や給与台帳を修正し、年末調整で税額の再計算を行う作業が発生します。企業によっては従業員数が数十名、数百名にのぼるため、この作業量は相当な負担になります。また、従業員への説明も重要です。年末調整で税額が変動した場合、従業員からは「給与計算が間違っていたのではないか」と疑われるケースがあります。今回の還付や税額変更は制度改正によるものであることを、事前にわかりやすく説明しておく必要があります。

制度は良いが運用が不親切という現実

通勤手当の非課税枠が増えることは、物価高の中で従業員の負担を軽減するという意味で非常に良い制度です。しかし、制度の通知が遅れ、しかも遡及適用されるという運用方法は、現場を支える担当者にとってあまりに不親切です。制度そのものの方向性は良くても、その導入方法次第で現場の負担は大きく変わります。今回の改正は「良い制度を悪いタイミングで出した」典型例と言えます。

年末調整と通勤手当改正は早めの準備と丁寧な説明が鍵となる

今回の通勤手当非課税限度額の改正は、4月に遡及して適用されるという点が最大の注意ポイントです。企業は年末調整の前に、4月以降の支給記録を確認し、課税・非課税の再判定を行う準備を進める必要があります。従業員への説明も不可欠であり、制度改正による税額変動であることを明確に伝えることが重要です。制度そのものは従業員の手取りを増やす良い改正ですが、その運用方法が企業に大きな負担を強いる形になっています。正確な年末調整のためには、早期の対応と専門家への相談が不可欠です。

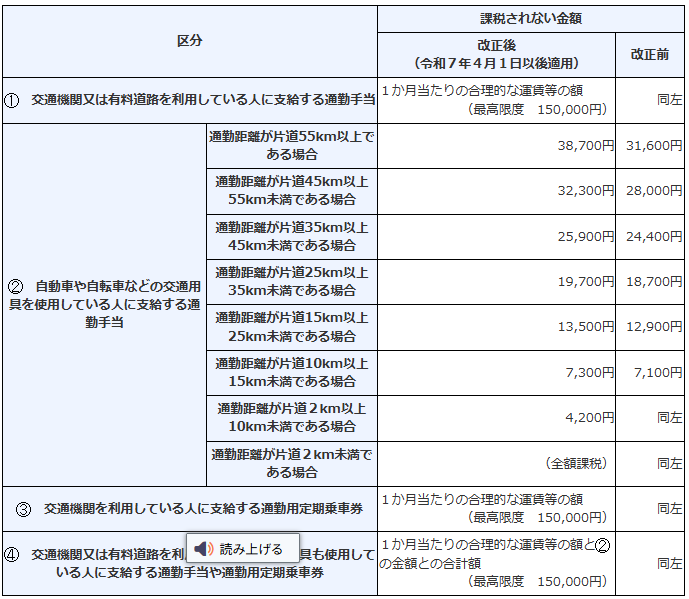

改正後の非課税限度額

年末調整で精算する際の源泉徴収簿の記載例