「令和6年度税制改正の大綱」によれば、令和6年分の所得税において、定額による所得税の特別控除(定額減税)が実施されることが閣議決定されました。以下はその概要です。

定額減税の対象となる方

- 令和6年分所得税の納税者である居住者で、所得が1,805万円以下(給与収入が2,000万円以下の場合は給与収入のみの方)の方が対象となります。

- 子ども・特別障害者等を有する者等の場合は、所得金額調整控除の適用で2,015万円以下となります。

定額減税額

- 本人(居住者): 30,000円

- 同一生計配偶者または扶養親族(居住者、1人につき): 30,000円

実施方法

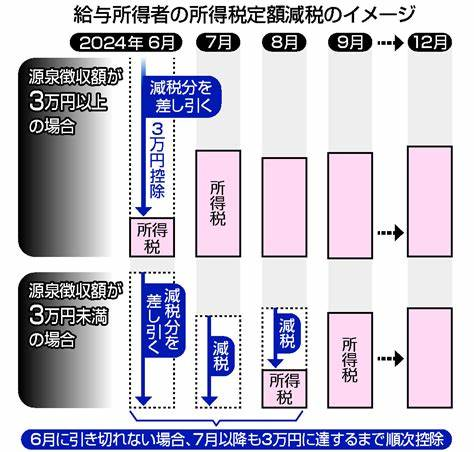

1. 給与所得者に係る特別控除

- 令和6年6月1日以後に支払われる給与等について、源泉徴収を受けるべき所得税及び復興特別所得税から特別控除の額が控除されます。

- 「給与所得者の扶養控除等(異動)申告書」に基づいて特別控除の額が異動する場合は、年末調整により調整されます。

2. 公的年金等の受給者に係る特別控除

- 令和6年6月1日以後に支払われる公的年金等について、源泉徴収を受けるべき所得税から特別控除の額が控除されます。

- 「公的年金等の受給者の扶養親族等申告書」に基づいて特別控除の額が異動する場合は、令和6年分の所得税の確定申告で調整されます。

3. 事業所得者等に係る特別控除

- 令和6年分の所得税の確定申告において、所得税の額から特別控除の額が控除されます。

- 予定納税の際に特別控除の額が控除され、同一生計配偶者または扶養親族に係る控除が不足する場合は、第2期分予定納税額からも控除されます。

なお、手続に関する詳細は国税庁ホームページで後日案内される予定です。

2024年は定額減税もあり相当複雑な給与計算が発生します。社会保険労務士法人ブレインズでは専門家が正確かつ迅速な給与計算を担当しています。給与計算の外注をご検討であれば遠慮なくご相談下さい。