国税庁公表

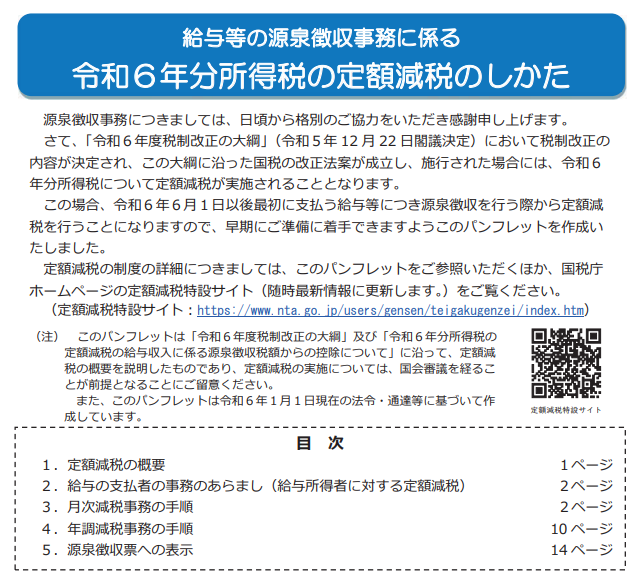

2024年6月の定額減税開始まで残り4ヶ月となりました。直前で「どう給与計算していいかわからない!」といった事のないように、今からしっかりと準備をする事が大切です。国税庁のパンフレットでは、以下の項目が取り上げられていますので、それぞれパンフレットでご確認下さい。

- 定額減税の概要

- 給与支払者の事務の概要(給与所得者への定額減税に関する情報含む)

- 月次減税手順

- 年調減税手順

- 源泉の徴収票への表示方法

定額減税の対象となる方

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

定額減税額

特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

定額減税の実施方法

特別控除は、所得の種類によって、次の方法により実施されます。

給与所得者に係る特別控除

令和6年6月1日以降、給与や賞与などが支払われる場合、給与所得者が「給与所得者の扶養控除等(異動)申告書」を提出している勤務先からの支給に限り、源泉徴収される所得税及び復興特別所得税から特別控除額が差し引かれます。特別控除できない残額は、同年中に支給される給与に対する源泉徴収される所得税等から順次差し引かれます。なお、扶養控除等の申告書に変更があれば、年末調整によって調整されます。

公的年金等の受給者に係る特別控除

令和6年6月1日以降、厚生労働大臣等から支給される最初の公的年金等に対して、源泉徴収されるべき所得税等から特別控除額が差し引かれます。特別控除できない残額は、同年中に支給される次の公的年金等に対する源泉徴収されるべき所得税等から順次差し引かれます。公的年金受給者の扶養親族等申告書に変更があれば、令和6年分の所得税の確定申告(令和7年1月以降)によって調整されます。具体的な手続きに関しては、後日国税庁ホームページで案内される予定です。

事業所得者等に係る特別控除

令和6年分の所得税確定申告(令和7年1月以降)では、所得税から特別控除が差し引かれます。予定納税の対象者には、令和6年7月の第1期分予定納税から本人分の特別控除が控除されます。同一生計配偶者または扶養親族に係る特別控除に相当する金額は、予定納税額の減額申請で控除可能で、控除しきれない場合は11月の第2期分予定納税から差し引かれます。手続きに関する詳細や確定申告による調整については、国税庁ホームページで後日案内される予定です。

2024年は定額減税で給与計算が難解複雑になります。仙台の社労士 社会保険労務士法人ブレインズでは給与計算の代行も承っています。迅速・丁寧・確かな給与計算ならブレインズにお任せ下さい。